Voici quelques conseils utiles pour ceux qui veulent acheter une propriété immobilier à Montréal d’une manière sécuritaire et efficiente.

L’achat d’une maison, d’un condo ou tout autre type de propriété est, pour la plupart des gens, le plus gros investissement de leur vie. Recherches, visites, offres, négociations, contre-offres, aspects commerciaux, légaux et financiers, le processus est loin d’être simple, et ce, surtout lors d’une première expérience. Les services professionnels d’un courtier immobilier contribuent au succès de chacune des étapes de la transaction d’achat.

En tant qu’acheteur, le client n’aura pas de frais à débourser pour les services du courtier immobilier, ceux-ci étant assurés par le vendeur. Alors, pourquoi s’en passer? Le processus d’achat sera facilité par le courtier immobilier qui prendra en charge chacune des étapes en plus de servir de conseiller et d’habile négociateur. L’acheteur sera guidé à travers toutes les étapes de la recherche de maison, condo ou tous autres types de propriétés et de la transaction, ce qui lui garantira une tranquillité d’esprit.

Le champ d’expertise du courtier immobilier est large et très apprécié par l’acheteur d’une propriété. Grâce à sa formation en courtage immobilier, il possède de nombreux outils et un excellent réseau de contacts pour bien conseiller son client. Conseiller financier, inspecteur en bâtiment, notaire, le courtier immobilier usera de son réseau pour faciliter la transaction. De plus, le courtier immobilier a accès à une foule de renseignements utiles sur les propriétés à vendre.

En outre, sa neutralité et son expérience seront très utiles lors d’une visite. Le courtier immobilier pourra à tout moment rappeler à l’acheteur quels sont ses critères de recherche et quels sont les aspects de la propriété à vérifier avant de rédiger une promesse d’achat. Ainsi, malgré l’émotivité présente lors du processus d’achat, les clients seront bien orientés pour faire un choix éclairé.

Faire affaire avec un courtier immobilier pour l’achat d’un condo, d’une maison ou tout autre type de propriété, c’est aussi être protégé par la Loi sur le courtage immobilier. Cette loi encadre la profession et protège le public.

Vous songez à devenir propriétaire? Sachez qu’en plus de vous faire profiter de nombreux avantages financiers, l’achat d’une maison peut améliorer votre qualité de vie. Sans compter que devenir propriétaire procure une grande liberté, un fort sentiment de fierté et une tranquillité d’esprit. Un gain inestimable!

UN CHEZ-SOI BIEN ADAPTÉ

Être propriétaire signifie, d’abord et avant tout, habiter une maison qui correspond à vos goûts et à votre style de vie.

Votre famille s’agrandit et vous souhaitez offrir à vos enfants une cour arrière ou une salle de jeu au sous-sol? En plus de constituer un excellent investissement à long terme, l’achat d’une propriété vous permettra d’aménager de tels espaces. Par ailleurs, si vous optez pour une copropriété ou un plex, vous gagnerez du temps sur l’entretien dans le premier cas, et profiterez d’un revenu d’appoint intéressant dans le second.

SE BÂTIR UN CAPITAL

Payer une maison, c’est un peu comme épargner à long terme. Au lieu de payer un loyer à quelqu’un d’autre, les paiements hypothécaires que vous faites chaque mois financent votre actif et vous permettent de bâtir un capital appréciable, que vous récupérez par la suite à l’échéance des paiements.

UN INVESTISSEMENT QUI RAPPORTE!

Partout au Canada, l’investissement immobilier a pris beaucoup de valeur au cours de la dernière décennie. Au Québec, le prix médian des unifamiliales a presque doublé au cours des huit dernières années, passant de 110 000$ en 2002 à 209 500$ en 2010. Il y a donc eu une appréciation moyenne de près de 8% par année.

DES PAIEMENTS FIXES

Fatigué des hausses de loyer? Contrairement aux locataires, qui doivent composer avec ces fluctuations, vous pouvez maintenant, en tant que propriétaire, profiter de paiements fixes qui vous protégeront des hausses possibles des taux d’intérêt, selon le type d’hypothèque choisi.

UN NOUVEAU STYLE DE VIE

Laissez enfin libre cours à vos fantaisies et décorez votre maison sans vous soucier des restrictions qu’on impose aux locataires! Tous les travaux de décoration ou de rénovation vous profiteront directement. De plus, personne ne pourra vous obliger à quitter votre logement, ni même entrer chez vous, pour fins d’inspection ou d’entretien.

Vous rêvez d’une grande maison au bord d’un lac? Est-ce vraiment la propriété qui répond à vos besoins? Il faut parfois savoir faire la différence entre la maison de nos rêves et celle qui nous convient réellement. Avant de commencer vos recherches, prenez le temps de réfléchir.

VOS BESOINS

Chaque famille a ses propres besoins et priorités. Combien de chambres et de salles de bain vous faut-il? Une salle à manger est-elle vraiment nécessaire? Et le garage, deviendra-t-il un autre espace de rangement?

VOS GOÛTS

Tenez compte de vos goûts. Si vous n’êtes pas bricoleur, évitez les maisons qui ont besoin de grandes rénovations. Coup de cœur pour un grand terrain? N’oubliez pas que vous devrez l’entretenir. Si vous préférez la vie urbaine pour vous rapprocher des services, des salles de spectacles et des restos branchés, attendez-vous à vivre dans un milieu plus bruyant et moins vert. En résumé, établissez vos priorités!

QUEL EST VOTRE BUDGET?

Ne faites pas l’erreur d’acheter une maison dont le prix est au-dessus de vos moyens. Pour trouver la propriété qui vous convient, ajustez vos besoins à votre budget. Une fois que vous serez devenu propriétaire, votre investissement prendra de la valeur et vous permettra d’opter, plus tard, pour une propriété plus près de votre idéal. Au départ, pensez surtout à faire des réserves pour les frais relatifs à l’achat et aux imprévus. C’est sans compter l’entretien, les assurances et les réparations, dont les frais annuels correspondent généralement à 2% ou 3% du prix de la maison.

VOTRE ENVIRONNEMENT

Votre environnement est aussi un facteur important. Y a-t-il une garderie ou une école à proximité? Vos enfants pourront-ils utiliser le transport en commun ou devrez-vous les conduire? Pensez aussi à la distance qui vous sépare du travail.

DÉTERMINEZ VOS BESOINS SPÉCIFIQUES

Les motifs et les caractéristiques relatifs à l’achat d’une propriété varient d’une personne à l’autre. Il est donc très important de discuter avec votre courtier immobilier de vos besoins spécifiques avant de visiter une propriété.

Avant de rencontrer votre courtier immobilier, faites une liste des caractéristiques importantes et identifiez vos besoins spécifiques tels que la localité, le prix, le genre de propriété recherchée, le nombre de pièces, l’environnement, les services publics importants, etc.

Vérifiez avec votre institution financière le montant d’hypothèque que vous pouvez vous permettre afin d’obtenir un prêt préautorisé.

COMMUNIQUEZ AVEC UN COURTIER

Lorsque vous aurez fait l’analyse de vos besoins, communiquez avec un courtier RE/MAX de votre localité. Si vous déménagez dans une localité différente du lieu que vous habitez actuellement, votre courtier pourra vous référer à un courtier professionnel dans la région désirée.

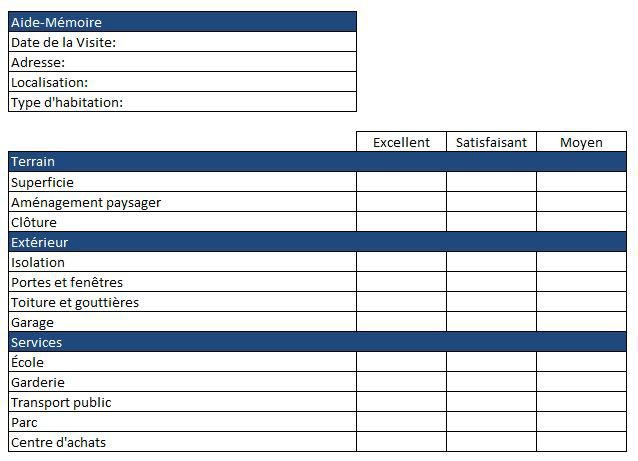

AIDE-MÉMOIRE LORS D’UNE VISITE DE PROPRIÉTÉ

Lorsque vous visiterez des propriétés, voici un aide-mémoire qui vous aidera à choisir une propriété plutôt qu’une autre. Complétez ce formulaire à chaque visite.

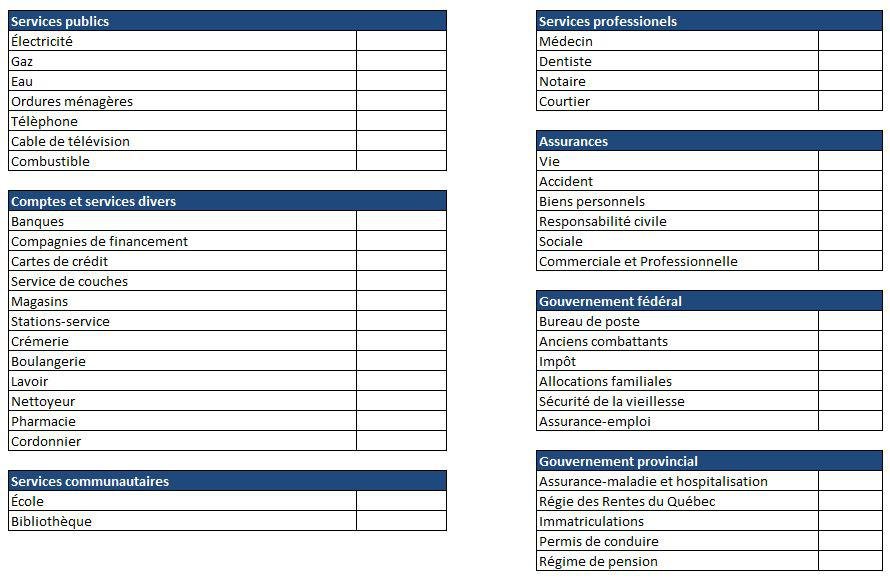

VOUS AVEZ TROUVÉ LA MAISON DE VOS RÊVES?

N’oubliez pas d’informer vos fournisseurs de services avant votre déménagement et informez-vous rapidement sur les services suivants de votre nouvelle localité:

VÉRIFICATIONS DU DERNIER JOUR

Lecture de tous les compteurs

Baisse ou arrêt du chauffage

Fermeture des lumières

Fermeture et verrouillage des portes et fenêtres

Dépôt des clés aux nouveaux occupants

Interruption du service téléphonique

Sortie des ordures ménagères

DÉPENSES À PRÉVOIR LORS DE L’ACHAT D’UNE PROPRIÉTÉ

Inspection par un expert en bâtiment

Ouverture du dossier hypothécaire à la banque

Prêt conventionnel (20 % de comptant)

Prêt assuré par la SCHL (moins de 20 %)

Dépôt sur la promesse d’achat

DÉPENSES À PRÉVOIR À LA SIGNATURE DE L’ACTE DE VENTE

Honoraires de notaire

La répartition (remboursements) des taxes: le calcul du remboursement au vendeur (s’il y a lieu) sera effectué à compter de la date d’occupation et vous devrez rembourser le vendeur pour le nombre de jours déjà payé par lui, pour les taxes foncières suivantes: Taxes municipales, Taxes scolaires.

Réservoir d’huile à chauffage: si la propriété est munie d’un chauffage à l’huile, le vendeur doit faire remplir le réservoir le jour même de l’acte de vente et apporter chez le notaire la facture que l’acheteur devra lui rembourser en entier.

Compteurs d’électricité (Hydro-Québec) et de gaz (Gaz Métropolitain): l’acheteur et le vendeur doivent aviser Hydro-Québec et Gaz Métropolitain (s’il y a lieu) de la date du changement de propriétaire afin qu’une lecture des compteurs soit faite à cette date, et pour que les montants soient imputés respectivement à l’acheteur et au vendeur à la date d’occupation de la propriété.

Assurance-habitation: il ne faut pas oublier qu’à la signature de l’acte de vente, vous devrez fournir la preuve qu’une assurance-habitation est en vigueur, pour un montant équivalent ou supérieur à l’hypothèque en place.

DÉPENSES À PRÉVOIR APRÈS LA SIGNATURE DE L’ACTE DE VENTE

Les droits sur les mutations immobilières ou “Taxe de bienvenue”: la municipalité dans laquelle vous avez emménagé vous enverra un compte de taxes de mutations, dans les quatre (4) à six (6) mois suivant la signature de l’acte de vente, et celui-ci est calculé en fonction du prix de vente et selon le barème suivant:

0,50% sur les premiers 50 000 $

1,00% sur la tranche de 50 000 $ à 250 000 $

Province du Québec, excluant Montréal:

1,50% sur la tranche qui excède 250 000 $

Montréal seulement:

1,50% sur la tranche de 250 000 $ à 500 000 $

2% sur la tranche qui excède 500 000 $

Les frais de déménagement, la peinture, la décoration, etc.

Avec l’essor du marché de l’habitation, RE/MAX désire informer les nouveaux acheteurs de maison, condo ou tous autres types de propriétés des choix à faire en matière de prêt hypothécaire et d’inspection pré-achat.

UN PRÊT HYPOTHÉCAIRE INADAPTÉ

Les erreurs commises dans le choix du prêt hypothécaire contracté peuvent s’avérer coûteuses et vous limiter dans vos habitudes de vie.

Comme la plupart des gens, vous ignorez peut-être qu’il existe une façon simple de calculer le montant mensuel que vous pouvez consacrer à une maison, condo ou tous autres types de propriétés, et ce, tout en respectant vos habitudes de vie. Les courtiers ont souvent recours à un calcul qu’on appelle le rapport ABD (amortissement brut de la dette) afin d’établir ce montant. Outre le coût de votre propriété, vous devez aussi tenir compte des droits de mutation immobilière, des frais de notaire et des coûts de déménagement, en plus de prévoir un coussin en cas d’imprévus.

NE PAS OBTENIR UNE PRÉ-AUTORISATION POUR UN PRÊT HYPOTHÉCAIRE

Beaucoup de vendeurs exigeront des futurs acheteurs qu’ils obtiennent un prêt hypothécaire pré-autorisé. Si la maison de vos rêves fait l’objet de plusieurs offres concurrentes, une pré-autorisation hypothécaire pourrait vous donner l’avantage.

Le processus de pré-autorisation peut prendre quelques jours après que vous ayez fourni des renseignements comme votre attestation de revenu et le montant de votre mise de fonds à votre institution financière.

Si vous répondez aux exigences de l’institution prêteuse, celle-ci vous remettra une pré- autorisation écrite. Selon la Société canadienne d’hypothèques et de logement, cette pré-autorisation est encadrée par des délais et ne garantit pas l’obtention d’un prêt hypothécaire.

IGNORER SES BESOINS ESSENTIELS

Beaucoup de futurs acheteurs ne savent pas toujours très bien ce qu’ils cherchent au moment d’acheter une maison, un condo ou tous autres types de propriétés. Vous devez tenir compte des commodités qu’offre le quartier convoité, surtout lorsque vous quittez la ville pour la banlieue. à quelle distance de marche ce quartier est-il situé des endroits comme les épiceries, les écoles et les institutions bancaires? Il s’agit d’un critère important pour bon nombre d’acheteurs de maison ou condo, mais dans l’exaltation suscitée par le nombre de salles de bains qu’offre une maison ou l’immense terrasse sur le toit de votre condo, vous l’oublierez certainement. Vous devriez établir une liste de priorités en songeant à l’une de vos journées typiques et aux divers besoins de votre famille.

SE PASSER D’INSPECTION PRÉ-ACHAT POUR VOTRE FUTURE PROPRIÉTÉ

Vous devriez toujours faire faire votre propre inspection pré-achat, et ce, même si le vendeur vous offre de consulter le rapport d’une inspection pré-achat antérieure ou que d’autres acheteurs sont pressés de déposer une promesse d’achat sur la propriété que vous convoitez.

Au moment de présenter une promesse d’achat, assurez-vous qu’un inspecteur qualifié et lié par des exigences de cautionnement procédera à une inspection pré-achat complète de la propriété. Au bout du compte, cet investissement de quelques centaines de dollars pourrait vous permettre d’économiser plusieurs milliers de dollars.

NÉGOCIER AVEC SON COEUR

Les acheteurs et les vendeurs laissent souvent leurs émotions l’emporter sur leur raison.

Les sentiments peuvent faire obstacle aux négociations ; sans s’en rendre compte, les vendeurs peuvent attribuer une réelle valeur à leurs souvenirs, qui n’ont pourtant aucune valeur financière aux yeux des acheteurs. Il faut s’efforcer à soustraire nos sentiments de l’équation.

Saviez-vous que lors de l’achat d’une propriété, vous devez avoir un montant d’argent en liquidités pour couvrir les frais de démarrage? En effet, la mise de fonds et le paiement de l’hypothèque ne sont pas les seuls coûts à considérer au moment de l’achat.

Les frais de démarrage ne doivent surtout pas être pris à la légère; il faut donc pouvoir compter sur des fonds suffisants. Plusieurs prêteurs hypothécaires s’assureront même que vous avez ces fonds en votre possession avant de vous accorder un prêt. Le prêt hypothécaire est calculé en fonction de la valeur de la maison et ne peut pas servir à assumer les frais de démarrage.

VOICI CERTAINS FRAIS DE DÉMARRAGE COMMUNS:

La stratégie de l’achat-revente, mieux connue sous l’appellation « retapage » d’une propriété ou « Flipping » existe sous deux formes similaires. Vous pouvez « retaper » votre propre maison…

Que vous soyez à l’achat de votre première propriété ou que vous soyez un acheteur expérimenté en ayant acheté trois, j’offre mes services de conseil personnalisés à chaque étape…

Avez-vous assez d’argent pour la mise de fond pour acheter un immeuble avec plusieurs appartements? Si oui, l’investissement immobilier est une bonne stratégie pour vous…

Acheter un bien immobilier à Montréal est une étape excitante, mais cela peut aussi sembler...

Lire la Suite

Comment cela est-ce possible ? Les copropriétés neuves acquises par des intérêts étrangers...

Lire la Suite

Un des plus importants projets immobiliers du Québec a encore pris de l'ampleur. Initialement...

Lire la Suite

Le prix des maisons est en hausse à Montréal et il n’est pas rare qu’on assiste à des...

Lire la Suite

Les ventes d’habitations dans la région de Montréal ont augmenté de 8% en août par rapport au...

Lire la Suite

La part des copropriétés neuves acquises par des intérêts étrangers a connu une augmentation...

Lire la Suite